Viele Vermieter rechnen sich ihre Immobilie schön

Autor: Alexander Heintze, Finanzjournalist

Die vermietete Immobile gilt als die perfekte Altersversorgung. Viele Kapitalanleger machen allerdings nach Abzug der Inflation mit ihrer Immobilie ein schlechtes Geschäft. Wer dennoch eine Immobilie kaufen möchte, sollte ein paar Punkte beachten, damit das Betongold nicht zum Vermögensgrab wird.

- So berechnen Sie die Rendite Ihrer Immobilie

- Web-Seminar am 14.11.23 um 19 Uhr: Rückblick 2023 und ein erster Ausblick auf die richtige Anlagestrategie für die nächsten Monate

- Sanierungsfalle Immobilie: Lohnt sich der Klimagerechte Umbau?

- Web-Seminar: Kapitalanlage Immobilie vor dem Aus?

- Kostenfreie Anleger-Sprechstunde „Kapitalanlage Immobilie“

- Forward-Darlehen: So umgehen Sie die Zinsfalle bei der Anschlussfinanzierung

Jahrelang sind die Preise für Immobilien in den meisten Regionen in Deutschland explodiert. Jetzt hat sich der Trend umgekehrt. „Der mehr als zehnjährige Anstieg der Kaufpreise ist beendet“, resümierten die sogenannten Immobilienweisen Anfang des Jahres in ihrem Frühjahrsgutachten zum deutschen Immobilienmarkt.

Eine Ausnahme ist Berlin. Nach einem leichten Rückgang Ende vergangenen Jahres sieht etwa das Immobilienportal Immowelt in der Bundeshauptstadt bei Eigentumswohnungen in den ersten Monaten dieses Jahres schon wieder leicht steigende Preise. Weil immer noch viele Wohnungen fehlen und immer mehr Menschen nach Berlin ziehen, steigen auch die Mieten weiter kräftig an. Für Immobilienanleger eigentlich eine gute Basis, um zu investieren.

Wenn die Mieten schneller steigen als die Kaufpreise, bedeutet das eine höhere Rendite. „Denn die Rendite bestimmt sich in der Regel aus dem Verhältnis des Ertrags zur investierten Geldsumme“, erklärt Stephan Exler von der Vermögensverwaltung Hansen & Heinrich in Berlin.

Lauer ist überzeugt: „Bei der Planung der Altersvorsorge sollten Immobilien berücksichtigt werden. Das mietfreie Wohnen oder zusätzliche Mieteinnahmen können im Alter wesentliche Faktoren für ein sorgenfreies Leben sein“. Damit sich die Investition lohnt, sollten vor dem Kauf einer Immobilie einige Punkte beachtet werden:

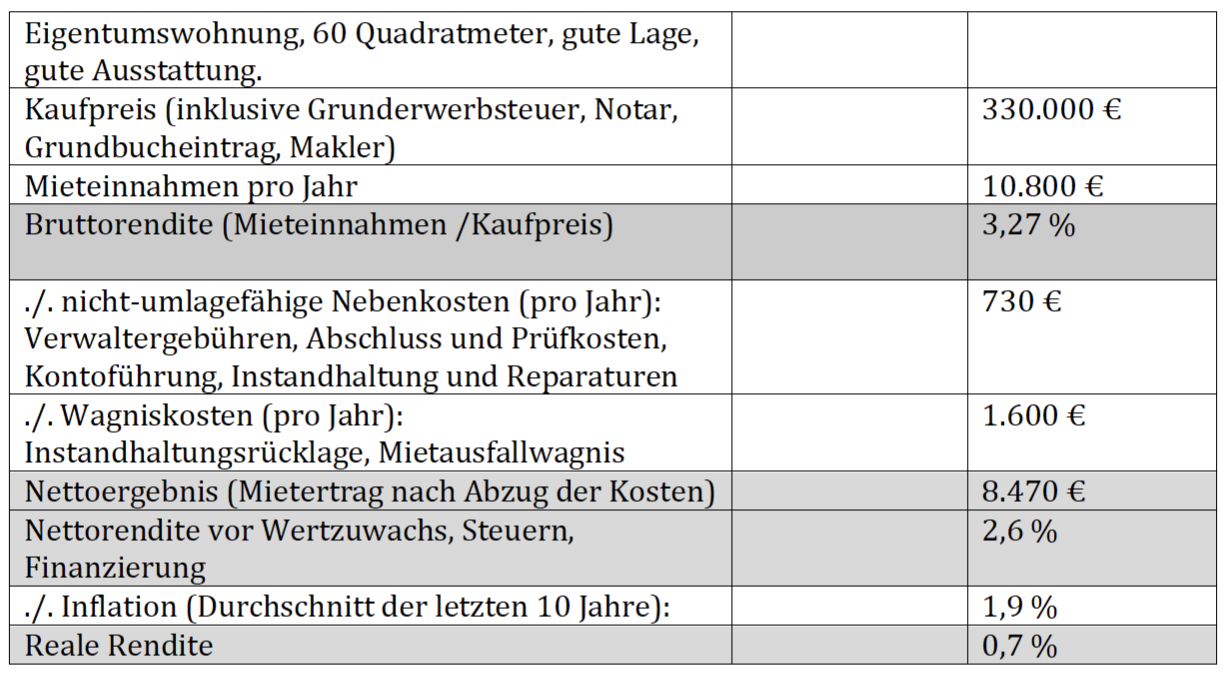

„In der Praxis rechnen sich viele Anleger ihre Immobilieninvestition schön“, weiß Lauer. Rücklagen für Mietausfälle, Modernisierungen und Reparaturen werden oft nicht einberechnet. Die Folge: Viele Vermieter überschätzen die Rendite ihrer vermieteten Eigentumswohnung.

Insbesondere das sogenannte Ausfallwagnis kalkulieren viele Eigentümer nicht ein. „In guten Lagen sollte es zwischen 1 und 2 Prozent der Mieteinnahmen betragen“, rät Exler. In Regionen mit hoher Abwanderung müsse man mit bis zu 5 Prozent rechnen.

Wer zu optimistisch ist, kann böse Überraschungen erleben, wenn Renovierungen anstehen oder die Wohnung ein paar Monate leer steht. Politische Entscheidungen wie die Mietpreisbremse oder die momentan viel diskutierten Auflagen für mehr Klimaschutz können die Mieterträge zusätzlich aufzehren und die Ertragschancen senken.

Real gerechnet machten in der Vergangenheit viele Immobilienbesitzer mit ihrer Altersvorsorge aus Beton ein Minusgeschäft. Die Immobilienweisen ermittelten, dass durch den starken Anstieg der Kaufpreise im letzten Jahrzehnt die Renditen für Wohnungsvermietungen kaum über 2 bis 3 Prozent lagen. Das war zwar besser als die Nullzinsen, die es auf festverzinsliche Anlagen gab, heute allerdings bieten einige Banken schon auf Fest- und Tagesgelder mehr als 3 Prozent Zinsen.

Um beim Immobilienkauf nicht zu viel zu bezahlen, müssen Anleger den richtigen Wert des Objektes einschätzen könne. „Der Wert einer Immobilie hängt von verschiedenen Faktoren ab“, weiß Lauer.

Von Maklern wird dabei oft die Regel „Lage, Lage, Lage“ beschworen. Lauer rät, sich zunächst die Region anzuschauen, in der die Immobilie liegt. Neben der wirtschaftlichen Stärke der Region sollte sie eine positive Bevölkerungsentwicklung aufweisen. Sinkende Einwohnerzahlen führen in einigen Gegenden dazu, dass immer mehr Wohnungen leer stehen. Darunter werden besonders ältere Gebäude, schlechte Lagen und eintönige Siedlungsbauten leiden. Auch sollte die Gemeinde, in der die Immobilie liegt, mit dem Auto und öffentlichen Verkehrsmitteln gut erreichbar sein. „Immobilien in einer guten Makrolage profitieren in der Regel von einer guten Infrastruktur und einer starken Wirtschaft und erzielen höhere Preise als Immobilien in einer schlechteren Makrolage“, weiß Exler.

Bei der Mikrolage sollten Käufer dann die unmittelbare Umgebung der Immobilie betrachten. Dabei spielen die Erreichbarkeit von Einkaufsmöglichkeiten, Kindergärten, Schulen und anderen wichtigen Einrichtungen eine Rolle. Auch hier gelte: Passen alle Rahmenbedingungen, sind die Immobilien in der Regel teurer. Es lassen sich aber auch höhere Mieten erzielen und das Risiko eines Leerstands ist geringer. Zudem sollte die Immobilie dem neuesten energetischen Standard entsprechen, um teure Sanierungen zu ersparen.

Video: Immobilien 2023: Jetzt kaufen oder verkaufen – und was ist mit den Bau-Zinsen?

Um den Wert zu ermitteln, helfen sogenannte Immobilienrechner von Portalen wie PlanetHome. Diese würden zumindest eine grobe Einschätzung ermöglichen, so Stephan Exler. Dennoch sollten Käufer vor der Entscheidung bei Maklern, Banken und Gutachtern anfragen, um den Marktwert zu ermitteln. Link zum Online-Immobilienbewertung unseres Partners PlanetHome – kostenfrei und mit Sofortergebnis: https://www.v-check.de/content/immobilien

So berechnen Sie die Rendite Ihrer Immobilie:

Web-Seminar am 14.11.23 um 19 Uhr: Rückblick 2023 und ein erster Ausblick auf die richtige Anlagestrategie für die nächsten Monate

2023 war ein anspruchsvolles Jahr: Weiter steigende Zinsen (Zinswende), Inflation, Rezession, Kriege - eine passende Geldanlage zu finden ist aktuell schwieriger denn je. Wie kann ich mich angesichts dieser herausfordernden Situation in den nächsten Monaten richtig aufstellen?

Im Web-Seminar erfahren Sie:

• Wie war 2023 und was bedeutet das für die Zukunft?

• Brauche ich angesichts steigender Zinsen überhaupt noch Aktien in meiner Strategie?

• Welche Rolle spielen Anleihen (wieder) für meine Geldanlage?

• Wie kann ich die Inflation ausgleichen?

• Machen Immobilien im Geldanlagemix noch Sinn?

• Wie kann eine gewinnbringende Anlagestrategie angesichts der aktuellen Herausforderungen aussehen?

Sanierungsfalle Immobilie

Millionen Immobilienbesitzer müssen in den kommenden Jahren ihre Häuser und Wohnungen energetisch auf den neuesten Stand bringen. Viele Eigentümer fragen sich, ob sich das überhaupt lohnt? Stephan Exler von der Vermögensverwaltung Hansen & Heinrich meint: in dem meisten Fällen schon!

Die Bundesregierung hat sich dem Klimaschutz verschrieben. Das bekommen Immobilienbesitzer zu spüren. Bis 2045 sollen alle Wohnungen und Gebäude klimaneutral sein. Das bedeutet, sie dürfen nur noch so viel CO2 ausstoßen, wie aus der Luft gebunden wird.

Betroffen ist nicht der gesamte Immobilienbestand, sondern zunächst nur alte und besonders ineffiziente Gebäude. Der Eigenheimverband Haus & Grund schätzt, dass in Deutschland etwa sieben Millionen Wohnhäuser und 2,7 Millionen Wohnungen betroffen sind. Doch neue Fenster, eine moderne Heizung oder eine Dämmung für das Dach, das kostet. So mancher Eigentümer eines in die Jahre gekommenen Gebäudes stellt sich daher die Frage, ob sich das überhaupt noch lohnt.

„Auf jeden Fall“, meint Stephan Exler von der Vermögensverwaltung Hansen & Heinrich in Frankfurt am Main. Er warnt: „Unsanierte Immobilien, die nicht energieeffizient sind, werden in den nächsten Jahren an Wert verlieren“, warnt er. Im gewerblichen Bereich lässt sich diese Tendenz schon jetzt erkennen. Büroimmobilien, die nicht den neuesten Standards entsprechen, müssen schon heute Preisabschläge von 20 Prozent und mehr hinnehmen. „Insbesondere, wenn die Immobilie für die Altersvorsorge eingeplant ist, sollten Eigentümer handeln, damit das Gebäude nicht an Wert verliert“, sagt Stephan Exler.

Web-Seminar: Kapitalanlage Immobilie vor dem Aus?

Kostenfreie Anleger-Sprechstunde „Kapitalanlage Immobilie“ | immer dienstags von 15 bis 18 Uhr

Immobilien gelten als wichtige Säule im Portfolio-Mix – vor allem mit Blick auf die Altersvorsorge. Lange Zeit spielte die stürmische Preis-Entwicklung dem in die Karten. Inzwischen sind die Zinsen kräftig gestiegen und mancherorts die Immobilienpreise gefallen. Platzt jetzt die Immobilienblase oder ist gerade ein guter Zeitpunkt, um in den Markt einzusteigen? Auf diese Fragen haben die Experten bei der Hansen & Heinrich AG Antworten.

Doch die Zeit drängt. Das Gebäudeenergiegesetz der Bundesregierung sieht vor, dass ab dem Jahr 2024 bei Neubauten nur noch Heizungen eingebaut werden dürfen, die mindestens mit 65 Prozent erneuerbarer Energie betrieben werden. Exler rät, die momentane Diskussion genau zu verfolgen. „Nicht alles, was derzeit verbreitet wird, stimmt, oder wird so kommen“, meint Exler. So könne etwa von einem Heizungsverbot oder einer sofortigen Austauschpflicht keine Rede sein. „Entgegen der oft vorherrschenden Meinung sieht das Gesetz nicht vor, dass eine funktionierende Heizung ersetzt werden muss“, beruhigt Exler. Nach dem aktuellen Entwurf des Gesetzes dürfen etwa bestehende Heizungen weiter betrieben und repariert werden. Sie müssen erst ersetzt werden, wenn sie endgültig kaputt oder älter als 30 Jahre sind. „Im Durchschnitt hält eine Heizung etwa 20 bis 30 Jahre, sodass bei vielen Häusern ohnehin ein Austausch notwendig wäre“, weiß Stephan Exler. Zudem gibt es Ausnahmen, etwa für Niedertemperatur-Heizkessel und Brennwertkessel.

Allerdings sollten sich Eigentümer dennoch Gedanken machen, insbesondere, wenn sie ihre Immobilie irgendwann verkaufen wollen. „Häuser und Wohnungen, die noch mit Öl oder Gas beheizt werden, werden an Attraktivität verlieren“, betont Exler. Potenzielle Käufer würden den hohen Gebäudestandard als Maßstab nehmen und bei älteren Gebäuden weniger bezahlen wollen, ist er sicher.

Gleichzeitig müsse man überlegen, welche Maßnahmen sinnvoll und bezahlbar seien. Die Kosten für die Sanierung müssen Eigentümer nicht allein tragen. Zwar sind die genauen Förderbedingungen noch nicht bekannt, sicher ist aber, dass der Bund über verschiedene Programme der KfW-Förderbank Zuschüsse und verbilligte Kredite anbieten wird.

Insbesondere bei bereits abbezahlten Immobilien empfiehlt Vermögensverwalter Stephan Exler, mit der Bank über eine Beleihung zu sprechen. „Wenn die persönliche finanzielle Lage dies erlaubt, bekommen auch ältere Eigentümer einen Kredit“, ist Exlers Erfahrung. Die benötigten Summen seien relativ gering und die Sanierung steigere den Wert der Immobilie.

Laden Sie hier uns eBook „so machen Sie Ihre Immobilie liquide“ herunter – es kostet Sie keinen Cent

„Je mehr Energie durch eine energetische Sanierung eingespart werden kann, desto schneller amortisieren sich die Maßnahmen“, weiß Vermögensexperte Exler. Das gelte für selbst genutzte und für vermietete Immobilien gleichermaßen. Denn auch wer nicht saniert, muss dennoch mehr für seine Immobilie bezahlen. Seit Januar 2023 müssen sich Vermieter von energetisch ineffizienten Wohngebäuden an den Heizkosten ihrer Mieter beteiligen. Je niedriger der CO2-Ausstoß des Gebäudes ist, desto weniger muss der Vermieter bezahlen. Bei sehr „dreckigen“ Gebäuden können bis zu 95 Prozent der CO2-Abgabe beim Eigentümer hängen bleiben.

Bei manchen Immobilien ist der Verkauf sicherlich die bessere Alternative. Vor allem bei sehr alten Gebäuden kann eine Modernisierung unwirtschaftlich sein. „Wer sich das alles nicht zutraut oder schon länger mit dem Verkauf seiner Immobilie liebäugelt, sollte jetzt ernsthaft darüber nachdenken“, sagt Exler. Insbesondere in Berlin habe sich der Immobilienmarkt in den letzten Jahren so gut entwickelt, dass insbesondere Immobilien, die seit vielen Jahren im Besitz sind, einen erheblichen Wertzuwachs erfahren haben dürften.

Jetzt zum Web-Seminar am 14.11.23 um 19 Uhr anmelden: Rückblick 2023 und ein erster Ausblick auf die richtige Anlagestrategie für die nächsten Monate

So umgehen Sie die Zinsfalle bei der Anschlussfinanzierung

Wer in der Vergangenheit einen günstigen Kredit für den Immobilienkauf abgeschlossen hat, gerät bei der Anschlussfinanzierung mit steigenden Zinsen in eine teure Falle. Mit Forward-Darlehen lassen sich günstige Baugeldzinsen für die Zukunft sichern. Doch der Abschluss dieser Zinswette sollte genau überlegt sein.

Immobilieneigentümer, die ihre Wohnung oder ihr Haus vor etwa sieben oder acht Jahren gekauft haben, müssen aufpassen. Wenn in wenigen Jahren die Verlängerung ihres Darlehens ansteht, könnte die Belastung deutlich steigen. „Wer zu den damals besonders geringen Zinssätzen von 1 bis 2 Prozent finanziert hat, hat dieses hoffentlich langfristig vereinbart“, sagt Stephan Exler von der Vermögensverwaltung Hansen & Heinrich in Berlin. Normalerweise steht nach zehn oder fünfzehn Jahren der Neuabschluss des Darlehens an. Das Zittern, wo die Zinsen dann stehen werden, beginnt schon Monate vorher. Wer sich das ersparen will, kann mit einem sogenannten Forward-Darlehen auf Nummer sicher gehen.

„Wer sich nicht rechtzeitig um die Prolongation seines Immobiliendarlehens kümmert, läuft Gefahr, in die Zinsfalle zu tappen“, warnt der Finanzexperte. Das trifft diejenigen besonders, die auf dem Höhepunkt der Niedrigzinsphase vor einigen Jahren ihre Immobilie mit einem Kredit finanziert haben. Bis heute ist der Schuldenberg normalerweise kaum gesunken. Wer im Sommer 2014 ein Darlehen von 250.000 Euro für eine Immobilie aufgenommen hat, zahlte etwas mehr als 2 Prozent Zinsen. Bei einer Tilgung von 2 Prozent bleiben derzeit noch immer fast 195.000 Euro Restschuld übrig. Bei den aktuellen Zinsen von mehr als 3,5 Prozent steigt die monatliche Rate von rund 860 Euro auf mehr als 1.100 Euro.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Bei Immobilienkäufern, die in den Jahren danach von noch günstigeren Zinsen profitierten, kann sich die monatliche Kreditrate sogar verdoppeln. „Das kann für viele Haus- und Wohnungseigentümer zu einer finanziellen Herausforderung werden“, warnt Exler. Wer sich das die höhere Belastung nicht leisten kann, sollte das Gespräch mit seiner Bank suchen. „Sollte ein Zinsänderungstermin in den kommenden 12 bis 24 Monaten anstehen, empfehlen wir, sich rechtzeitig um eine passende Anschlussfinanzierung zu kümmern, bevor die Finanzierung zu einem Liquiditätsproblem wird“, rät Vermögensverwalter Stephan Exler.

Mit einem solchen Forward-Darlehen können sich Immobilienbesitzer bei ihrer Anschlussfinanzierung vor künftigen Zinsanstiegen zu schützen. Umsonst ist diese Absicherung zwar nicht, die Aufschläge sind aber momentan gering. Wer sich die Zinsen heute für die Ablösung eines Darlehens in 24 Monaten sichern möchte, zahlt im Durchschnitt einen Aufschlag von 0,025 pro Monat Forward-Zeit. Wer innerhalb der nächsten zwölf Monate ein neues Darlehen braucht, kommt deutlich günstiger weg. Manche Banken verzichten bei einer kurzen Forward-Zeit sogar ganz auf den Zinsaufschlag.

Kniffliger wird es, wenn das Darlehen noch drei und mehr Jahre Restlaufzeit hat. „Hier sind die Aufschläge schon deutlich höher“, beobachtet Exler. Dann sollten Eigentümer genau rechnen, ob sich ein Vorratsdarlehen lohnt. „Wir erwarten keine starken Veränderungen der Zinsen in den kommenden Monaten“, beruhigt Stephan Exler. Er geht davon aus, dass mit rücklaufenden Inflationszahlen der Druck auf die Notenbanken nachlassen wird, den Zins hochzuhalten. Dann wäre selbst bei einem leichten Anstieg der Bauzinsen ein Anschlusskredit etwas günstiger als ein Forward-Kredit mit hohen Aufschlägen. Auf sinkende Zinsen sollten Darlehensnehmer allerdings nicht spekulieren. „Es ist sehr unwahrscheinlich, dass das besonders geringe Zinsniveau in absehbarer Zukunft wieder verfügbar wird“, sagt Exler.

Nicht vergessen sollten Darlehensnehmer, dass sie beim Abschluss eines Forward-Darlehens eine Zinswette eingehen. Benötigen sie zum Zeitpunkt der Anschlussfinanzierung weniger Kredit als gedacht oder ist der Zins sogar günstiger als bei Abschluss des Forward-Vertrags, müssen sie das Darlehen trotzdem zu den vereinbarten Konditionen abnehmen. Wer auf ein Forward-Darlehen verzichten will, muss den Banken happige Entschädigungen zahlen. Zudem lassen sich viele Banken das Recht einräumen, bei längeren Forward-Laufzeiten vor der Auszahlung des Darlehens, die Bonität des Kreditnehmers erneut zu prüfen. Fällt die Beurteilung negativ aus, kann die Bank das Darlehen verweigern. Dann muss ein Kredit zu den dann aktuellen und möglicherweise deutlich teureren Konditionen aufgenommen werden.

Sie haben noch Fragen?

Melden Sie sich jetzt zur kostenlosen Anleger-Sprechstunde an

Jetzt zum Web-Seminar am 14.11.23 um 19 Uhr anmelden: Rückblick 2023 und ein erster Ausblick auf die richtige Anlagestrategie für die nächsten Monate

öffnet in neuem Tab oder Fenster