Altersvorsorge: Reicht mein Geld im Alter?

Die Babyboomer nähern sich dem Ruhestand – und stellen sich zunehmend Fragen über die Details der gesetzlichen Rente, die sie bald erhalten werden. In der Tat sind einige Regelungen der Renten-Reform recht verwirrend oder nur wenigen bekannt.

- Drei Tatsachen, die Sie über die gesetzliche Rente unbedingt wissen sollten

- Web-Seminar am 14.11.23 um 19 Uhr: Rückblick 2023 und ein erster Ausblick auf die richtige Anlagestrategie für die nächsten Monate

- Web-Seminar: Reicht mein Geld im Alter? – jetzt Aufzeichnung ansehen

- Kostenfreie Anleger-Sprechstunde: „Reicht mein Geld im Alter?“

- Wie viel Vermögen benötigt man, um in den Ruhestand zu gehen?

- Das Ruhestands-Depot (Musterdepot)

Drei Tatsachen, die Sie über die gesetzliche Rente unbedingt wissen sollten

1.) Abschläge bei frühzeitiger Rente oft höher als erwartet

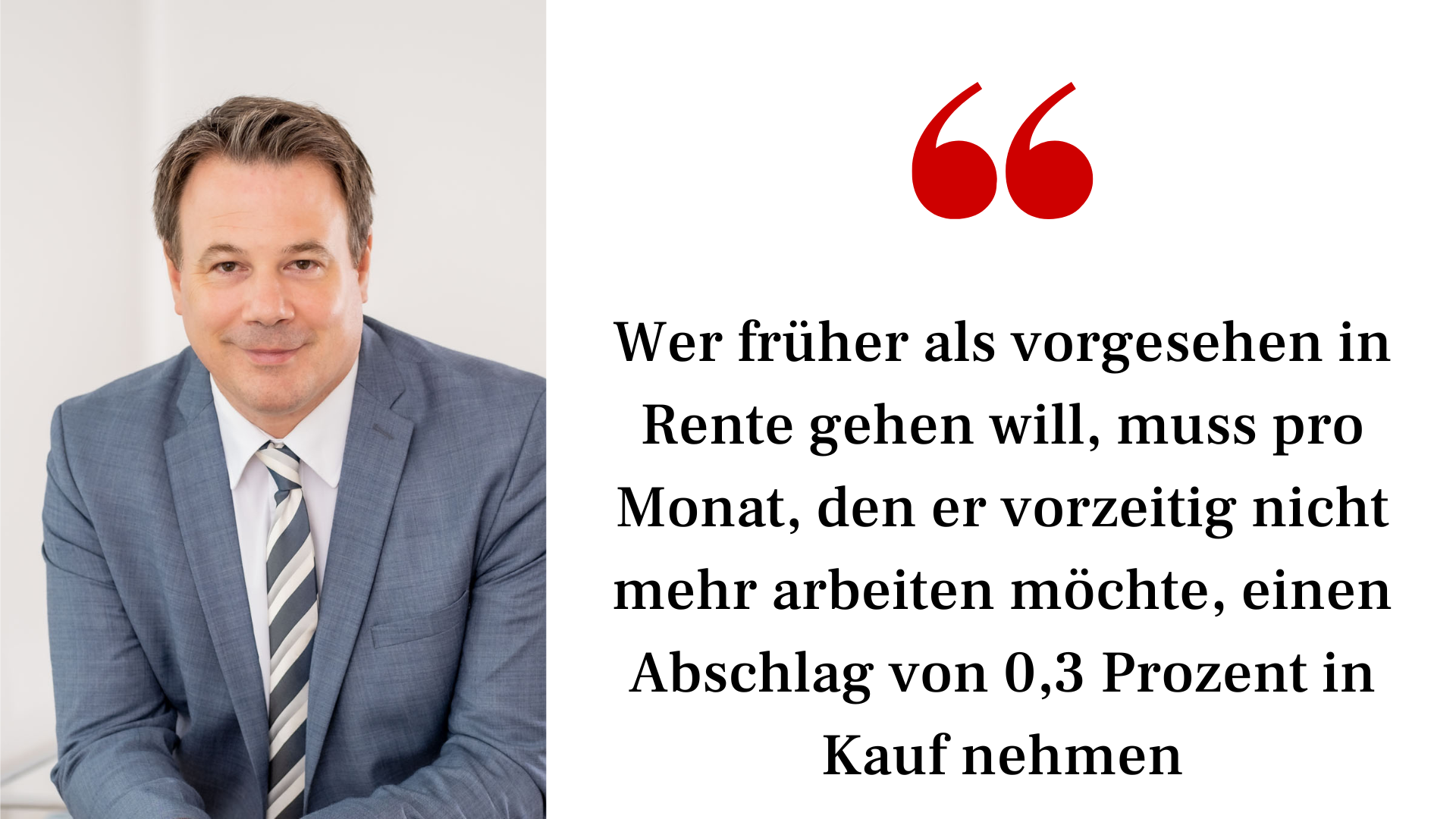

Arbeitnehmer dürfen frühestens mit 63 Jahren in Rente gehen. Wie hoch die Abschläge in Ihrem Fall sind, hängt vom Jahrgang ab, dem Sie angehören. Für die ab 1964 Geborenen gilt: Sie können die Rente ohne Abschläge in aller Regel erst mit 67 Jahren beziehen. „Wer früher als vorgesehen in Rente gehen will, muss pro Monat, den er vorzeitig nicht mehr arbeiten möchte, einen Abschlag von 0,3 Prozent in Kauf nehmen“, sagt Samir Zakaria von der unabhängigen Vermögensverwaltung Hansen & Heinrich AG mit Hauptsitz in Berlin.

Web-Seminar am 14.11.23 um 19 Uhr: Rückblick 2023 und ein erster Ausblick auf die richtige Anlagestrategie für die nächsten Monate

2023 war ein anspruchsvolles Jahr: Weiter steigende Zinsen (Zinswende), Inflation, Rezession, Kriege - eine passende Geldanlage zu finden ist aktuell schwieriger denn je. Wie kann ich mich angesichts dieser herausfordernden Situation in den nächsten Monaten richtig aufstellen?

Im Web-Seminar erfahren Sie:

• Wie war 2023 und was bedeutet das für die Zukunft?

• Brauche ich angesichts steigender Zinsen überhaupt noch Aktien in meiner Strategie?

• Welche Rolle spielen Anleihen (wieder) für meine Geldanlage?

• Wie kann ich die Inflation ausgleichen?

• Machen Immobilien im Geldanlagemix noch Sinn?

• Wie kann eine gewinnbringende Anlagestrategie angesichts der aktuellen Herausforderungen aussehen?

Kostenfreies Web-Seminar „Reicht mein Geld im Alter?“ | Jetzt Aufzeichnung ansehen

Der Renteneintritt mit 63 Jahren bringt für die Jahrgänge 1964 ff. demnach einen Abschlag von 14,4 Prozent gegenüber der prognostizierten Regelaltersrente mit sich, die in der jährlich versandten Rentenauskunft aufgeführt wird. Diese (fiktive) Höhe der Regelaltersrente findet sich im Passus „Sollten für Sie bis zum Beginn der Regelaltersrente Beträge wie im Durchschnitt der letzten fünf Kalenderjahre gezahlt werden, bekämen Sie ohne Berücksichtigung von Rentenanpassungen von uns eine monatliche Rente von xxx Euro.“ Wer nun davon ausgeht, dass von der prognostizierten Regelaltersrente maximal 14,4 Prozent abgezogen werden, dürfte indes eine herbe Enttäuschung erleben. Denn: „Durch den früheren Renteneintritt werden für bis zu vier Jahre keine Rentenbeiträge mehr bezahlt. Das reduziert den Rentenanspruch gegenüber einem Rentenbeginn mit 67 Jahren stärker, als die meisten Versicherten ahnen“, erklärt Samir Zakaria.

Bei einer Verlängerung des Rentenbezugs um vier Jahre beträgt der tatsächliche Abschlag zur fiktiven/prognostizierten Regelaltersrente knapp 21 Prozent. Um das auszugleichen, können Versicherte eine Zahlung an die Rentenversicherung leisten oder selbst privat vorsorgen.

2.) Krankenversicherung kann für Rentner richtig teuer werden

Für viel Unklarheit sorgt auch die Frage, wie die Zahlung der Krankenkassenbeiträge während des Bezugs der gesetzlichen Rente geregelt ist. Dabei ist das Kernprinzip sehr klar: Rentner teilen sich die Kosten für ihre Krankenversicherung hälftig mit der Deutschen Rentenversicherung (DRV). Das heißt: „Die DRV zahlt, bezogen auf die Bruttorente, die Hälfte des individuellen Beitragssatzes für die Krankenkasse, die andere Hälfte stammt aus der gesetzlichen Rente des Ruheständlers“, sagt Samir Zakaria. Die Kosten für die Pflegeversicherung– derzeit 3,05 Prozent und 3,40 Prozent für Kinderlose – müssen Rentner selbst stemmen. Der Teufel steckt aber im Detail. Genauer: in der Frage, ob Rentner in der gesetzlichen Krankenversicherung pflichtversichert oder freiwillig versichert sind bzw. ob sie Privatpatienten sind.

Pflichtversicherte Rentner: Dazu zählen Sie, wenn Sie in der zweiten Hälfte Ihres Erwerbslebens mindestens neun Zehntel dieser Zeit gesetzlich krankenversichert waren. In diesem Fall werden die Krankenkassen-Beiträge ausschließlich auf die gesetzliche Rente erhoben. Weitere Einkünfte haben für den Krankenkassenbeitrag keine Bedeutung.

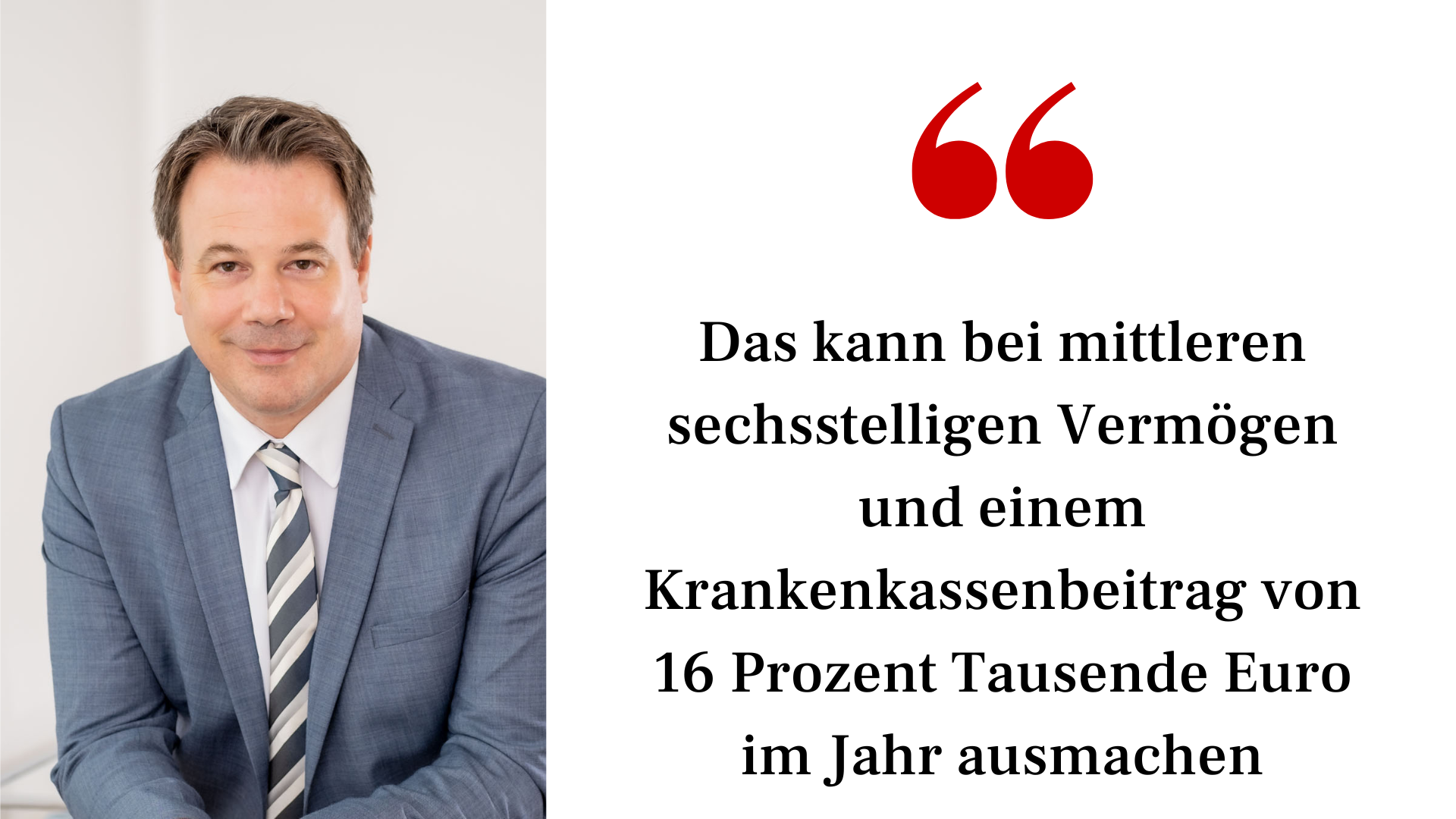

Freiwillig versicherte Rentner: Dazu zählen Mitglieder der gesetzlichen Krankenversicherung, die die obige Bedingung nicht erfüllen – etwa, weil sie zeitweise privat krankenversichert waren. Die DRV zahlt dann, bezogen auf die gesetzliche Bruttorente und wie oben beschrieben, die Hälfte des Krankenkassenbeitrags. Doch zum Leidwesen der freiwillig versicherten Rentner werden alle Einkünfte für die Erhebung des Krankenkassenbeitrags herangezogen. Und auf diese weiteren Einkünfte –Zinsen, Dividenden, Kursgewinne, Mieterträge u.a. – müssen sie den vollen Krankenkassensatz entrichten, da sich die DRV daran nicht beteiligt. „Das kann bei mittleren sechsstelligen Vermögen und einem Krankenkassenbeitrag von 16 Prozent Tausende Euro im Jahr ausmachen“, so Samir Zakaria.

So sorgen Sie finanziell für Ihre Zukunft vor!

Sichern Sie sich jetzt unser eBook – es kostet Sie keinen Cent

Privat versicherte Rentner: Sie erhalten von der DRV die Hälfte zum allgemeinen gesetzlichen Krankenkassensatz, der auf ihre Bruttorente entfallen würde (derzeit 7,3 Prozent), und müssen ihre Pflegeversicherung wie die gesetzlich versicherten Rentner selbst zahlen. Auf eventuelle Einkommen neben der gesetzlichen Rentenversicherung fallen keine Krankenkassenbeiträge an. Gleich wie hoch der Beitrag zu ihrer Krankenversicherung ist – die Differenz zwischen Zuschuss und tatsächlichen Kosten müssen privat versicherte Rentner selbst bestreiten. Der Zuschuss ist indes auf die Hälfte der tatsächlichen Beiträge begrenzt.

Kostenfreie Anleger-Sprechstunde “Reicht mein Geld im Alter?” | immer dienstags von 15 bis 18 Uhr | jetzt kostenlosen Termin vereinbaren

So mancher angehende Ruheständler fragt sich: Wie viel Kapital brauche ich zu Beginn meines Ruhestandes, um finanziell abgesichert zu sein? Wie viel Vermögen benötige ich, um mir selbst eine monatliche Rente von beispielsweise 2.000 Euro zu zahlen? Auf diese Fragen hat Vermögensverwalter Samir Zakaria, Vermögensverwalter bei der Hansen & Heinrich AG, Antworten.

Jetzt anmelden!

3.) Keine volle Rente trotz 45 Jahren Erwerbsarbeit

Was viele nicht wissen: Nicht jedem Arbeitnehmer, der 45 Jahre und länger in die Rentenkasse eingezahlt hat, steht die abschlagsfreie Rente für besonders langjährig Versicherte zu. Dies ist nach Aussagen von Rentenberatern nur dann der Fall, wenn die Betreffenden 65 Jahre alt sind und mindestens 45 Jahre gearbeitet haben. Wer nur eines dieser Kriterien erfüllt, wird so behandelt, als sei er „lediglich“ langjährig versichert. Damit gelten die üblichen Abschläge, falls die Rente vorzeitig in Anspruch genommen wird.

Beispiel: Eine Arbeitnehmerin will zu ihrem 63. Geburtstag und nach 45 Jahren als Angestellte in Rente gehen, weil sie glaubt, dass sie bereits Anspruch auf die abschlagsfreie Rente für besonders langjährig Versicherte hat. „Das ist ein Irrtum, denn es wird nur ein Kriterium erfüllt. Geht sie mit 63 Jahren in Rente, muss sie – weil sie dreieinhalb Jahre vor Erreichen der Regelaltersrente ihres Jahrgangs (1961) in den Ruhestand geht – einen Abschlag von 12,6 Prozent hinnehmen“, erklärt Samir Zakaria. Denn aus Sicht der Rentenversicherung ist sie durch den vorzeitigen Rentenbeginn kein „besonders langjährig Versicherte“ mehr (ab 45 Jahre), sondern eine „langjährig Versicherte“ (35 bis 45 Jahre). „Entsprechend gelten andere Regeln für sie. Will die Frau keine Abstriche hinnehmen, darf sie erst mit 65 Jahren in Rente gehen“, so der Vermögensprofi.

Wie viel Vermögen benötigt man, um in den Ruhestand zu gehen?

Finanzielle Freiheit vor allem im Alter bedeutet, sehr lange – letztlich bis zum Ende des Lebens – genügend Geld zur Verfügung zu haben, um die Kosten des Lebensunterhalts und die individuellen Wünsche nach einem gewissen Luxus zu finanzieren, ohne dabei auf ein Arbeitseinkommen angewiesen zu sein

Doch wie viel Vermögen benötigt man, um in den Ruhestand zu gehen?

Alles, was Sie wissen müssen

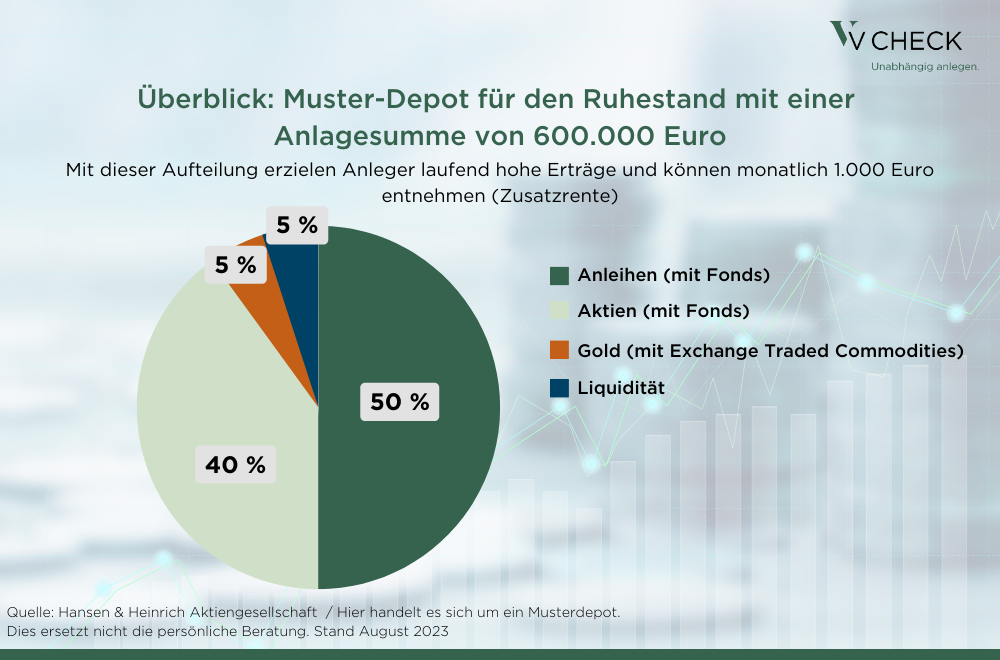

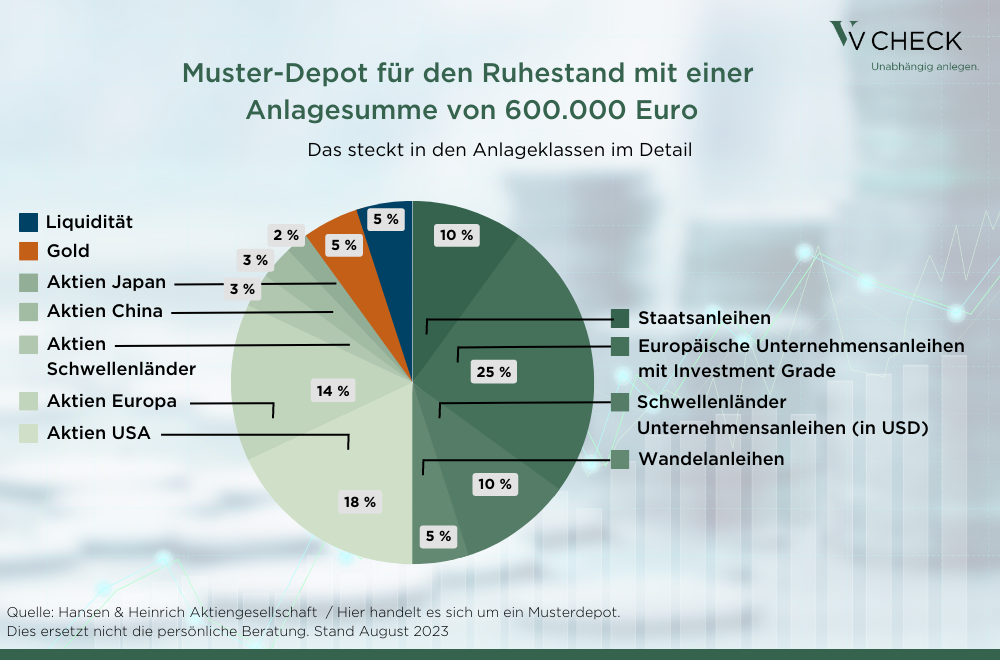

Das Ruhestands-Depot (Musterdepot)

Annahmen:

● Anlagesumme: EUR 600.000

● Kapitalentnahme: 1.000 EUR monatlich, jährlich 12.000 EUR

● Eingesetzte Anlageklassen:

o Aktien (Aktienfonds)

o Renten (Rentenfonds)

o Gold (als Exchange Traded Commodity)

o Liquidität

● Unter-Anlageklassen bei Anleihen:

o Internationale Staatsanleihen

o Europäische Corp. Bonds, IG

o EM Bonds in Hard Currency

o Wandelanleihen

● Unter-Anlageklassen bei Aktien:

o Aktien USA

o Aktien Europa

o Aktien Schwellenländer

o Aktien China

o Aktien Japan

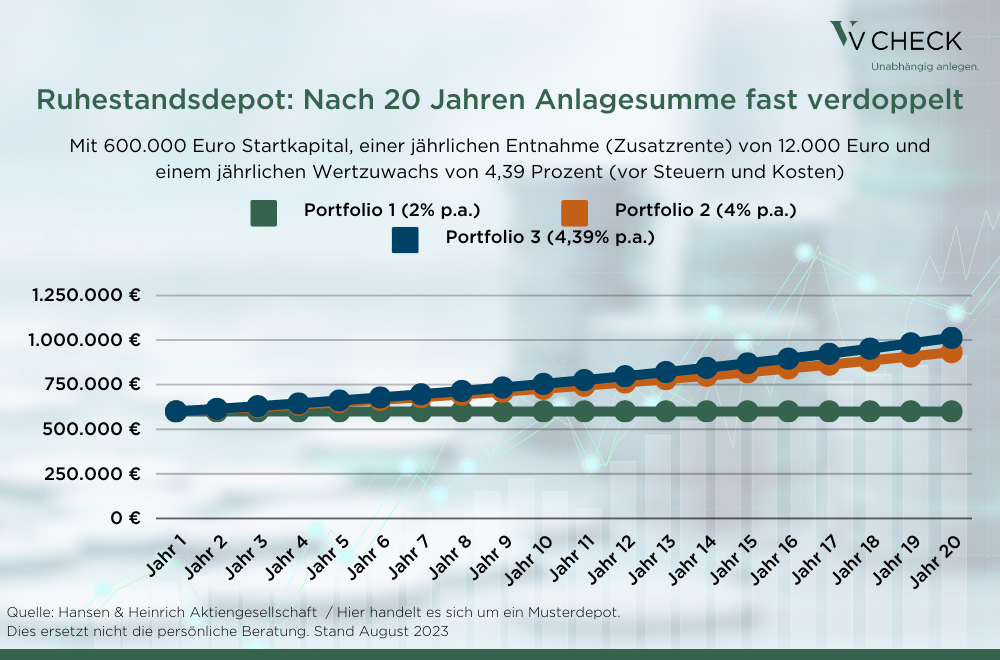

Renditesimulationen

o Zuwachs p.a. 2%

o Zuwachs p.a. 4%

o Zuwachs p.a. 4,39% (gem. Simulation AA mit geschätzten Renditen)

- Ohne Berücksichtigung von Kosten

- Ohne Berücksichtigung von Steuern

- Bei Aktien nur ein leichter Kurszuwachs über die Dividende hinaus angenommen

- Bei Renten Annahme der Renditen auf Basis der aktuell erzielbaren Renditen

[snippet{12967}color{}location{left}link{}imageurl{https:>

öffnet in neuem Tab oder Fenster