Finanzieren - Den Finanzierungsdschungel durchblicken

Zinsen, Tilgung, Eigenkapital – so sichern Sie sich optimale Konditionen

Zinsen, Tilgung, Eigenkapital – so sichern Sie sich optimale Konditionen

Die perfekte Immobilienfinanzierung besteht aus mehr als nur einem niedrigen Zinssatz. Zahlreiche Faktoren wie Tilgungsrate, Zinsbindung, Sondertilgungen und Eigenkapitaleinsatz entscheiden darüber, ob deine Finanzierung langfristig zu deinen finanziellen Möglichkeiten und Zielen passt. Dafür sind richtige Strategien essenziell.

Inhalt

- Was ist bei einer Immobilienfinanzierung wichtig?

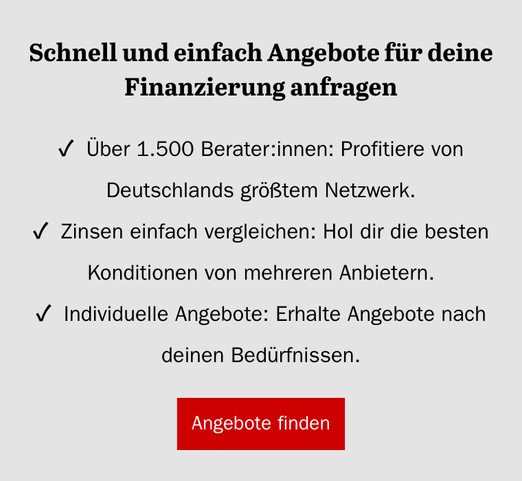

- Schnell und einfach Angebote für deine Finanzierung anfragen

- Immobilienfinanzierung: Der Weg zu deinem Eigenheim

- Häufig gestellte Fragen zur Angebotssuche

Was ist bei einer Immobilienfinanzierung wichtig?

Du hast deine Wunschimmobilie gefunden? Nun benötigst du die passende Immobilienfinanzierung. Wir unterstützen dich mit smarten Finanzierungsrechnern, Dokumentenvorlagen und geben wertvolle Tipps für die Suche nach einem geeigneten Kreditinstitut. Damit findest du schnell und günstig eine Finanzierung. In dieser Phase solltest du vor allem auf diese Bereiche wert legen:

Baufinanzierung - Wer würde mich finanzieren?

Günstige Zinsen allein sorgen noch nicht für ein günstiges Immobiliendarlehen. Laufzeit, Tilgungssatz und Eigenkapitalquote beeinflussen ebenso deine Kreditkosten. Unser Finanzierungsrechner hilft dir, deine optimale Rate zu ermitteln. Mit Zugang zu über 1.500 Finanzierungsberatern bundesweit findest du schnell den passenden Kreditgeber – egal ob Bank, Bausparkasse oder spezialisierter Anbieter. Der Service ist kostenlos, unverbindlich und SCHUFA-neutral.

Kaufnebenkosten - Welche Kosten kommen noch auf mich zu?

Die Kaufnebenkosten betragen etwa 10-15% des Immobilienpreises und umfassen: Grunderwerbsteuer (3,5-6,5%), Notarkosten (1,5-2%), Maklergebühren (bis zu 7,14%, oft geteilt), Grundbucheintrag (0,5%) und ggf. Gutachterkosten. Diese zusätzlichen Ausgaben sollten aus Eigenkapital bezahlt werden und müssen in deiner Finanzplanung berücksichtigt werden.

Unterlagen - Welche Unterlagen benötige ich für eine Immobilienfinanzierung?

Für eine erfolgreiche Finanzierung benötigst du: Einkommensnachweise der letzten 3 Monate, Steuerbescheide, Eigenkapitalnachweise, Übersicht bestehender Kredite sowie alle Unterlagen zur Immobilie (Exposé, Grundriss, Energieausweis). Für den Notar sind Personalausweis und aktuelle Grundbuchauszüge wichtig. Unsere Finanzierungsberater helfen dir, alle nötigen Dokumente zusammenzustellen und begleiten dich durch den gesamten Prozess.

Immobilienfinanzierung: Der Weg zu deinem Eigenheim

Eine durchdachte Finanzierungsstrategie bildet das Fundament für den erfolgreichen Immobilienkauf. Mit der richtigen Planung sicherst du dir günstige Konditionen und langfristige finanzielle Stabilität.

Solide Grundlage schaffen

Solide Grundlage schaffen

Beginne mit einem ehrlichen Kassensturz und ermittel dein verfügbares Eigenkapital:

- Guthaben auf Bankkonten und Sparbüchern

- Wertpapiere und Fondsanteile

- Bestehende Bausparverträge

- Kapitallebensversicherungen

Expertenrat: Die monatliche Belastung sollte 35% deines Nettoeinkommens nicht überschreiten.

Eigenkapital als Erfolgsfaktor

Mindestens 20% des Kaufpreises sollten aus eigenen Mitteln stammen. Mehr Eigenkapital bedeutet:

- Niedrigere monatliche Belastung

- Günstigere Zinssätze

- Bessere Chancen bei der Kreditvergabe

Nebenkosten nicht unterschätzen

Neben dem Kaufpreis musst du weitere Ausgaben einplanen:

- Grunderwerbsteuer, Notar- und Grundbuchkosten sowie eventuelle Maklerprovisionen summieren sich oft auf 10-15% des Kaufpreises.

- Bei Neubauten kommen noch Erschließungskosten und Baugenehmigungen hinzu.

Finanzierungsmodelle im Vergleich

- Annuitätendarlehen: Gleichbleibende Monatsraten mit steigendem Tilgungsanteil.

- KfW-Förderung: Staatlich unterstützte Kredite, besonders für energieeffizientes Bauen.

- Volltilgerdarlehen: Komplette Rückzahlung innerhalb der Zinsbindungsfrist.

Entscheidende Kriterien

Achte besonders auf:

- Effektiven Jahreszins

- Dauer der Zinsbindung

- Tilgungsrate (mindestens 2%)

- Möglichkeiten für Sondertilgungen

Eine vorausschauende Planung, die auch mögliche Veränderungen Ihrer Lebenssituation berücksichtigt, ist der Schlüssel zu einer soliden Immobilienfinanzierung.

Wie läuft eine Immobilienfinanzierung ab?

Deine Immobilienfinanzierung ist mehr als nur ein günstiger Zins. Tilgungsrate, Zinsbindung, Sondertilgungsoptionen und dein Eigenkapital bestimmen, ob die Finanzierung wirklich zu dir passt. Mit der richtigen Strategie sparst du tausende Euro und schützt dich vor Zinsrisiken.

Häufig gestellte Fragen zur Angebotssuche

- Sind die Angebote und der Kontakt mit den Berater:innen unverbindlich?

Ja, die Anfrage ist völlig unverbindlich und kostenlos. Selbst wenn du keines der Angebote annimmst, entstehen bei dir keine Kosten.

- Lohnt es sich, Angebote zu vergleichen, obwohl die Traumimmobilie noch nicht gefunden ist?

Ja! Wir empfehlen dir, dich so früh wie möglich beraten zu lassen. Eine Erstberatung hilft dir zu verstehen, was dich der Kauf einer Immobilie monatlich kostet, und verschafft dir viele Vorteile bei der weiteren Suche.

- Wieso ist dieses Angebot kostenlos?

Finanzberater:innen zahlen uns eine faire Gebühr, um auf unserem Vergleichsportal mitzumachen. Diese Pauschale soll dabei sicherstellen, dass du bei uns nur wahrhaftige Expert:innen findest und von attraktiven Angeboten profitieren kannst!

- Ist das Anfordern eines Finanzierungsangebotes unverbindlich?

Ja, die Anfrage ist vollkommen unverbindlich und kostenlos. Selbst wenn du keines der Angebote annimmst, entstehen bei dir keinerlei Kosten.

- Was passiert, wenn ihr meine Finanzierungsanfrage erhalten habt?

Deine Finanzierungsanfrage wird direkt an die passenden Anbieter – insbesondere aus deiner Region – weitergeleitet. Die angefragten Banken/Berater:innen melden sich daraufhin bei dir, um dir ein individuelles Finanzierungsangebot vorzuschlagen.

öffnet in neuem Tab oder Fenster